2023 年 05 月 09 日

タイムスタンプ付与で一元管理

~ これが最適解!電子帳簿保存法の押さえておくべきポイントを解説(第 3 回) ~

タイムスタンプ付与で一元管理が可能

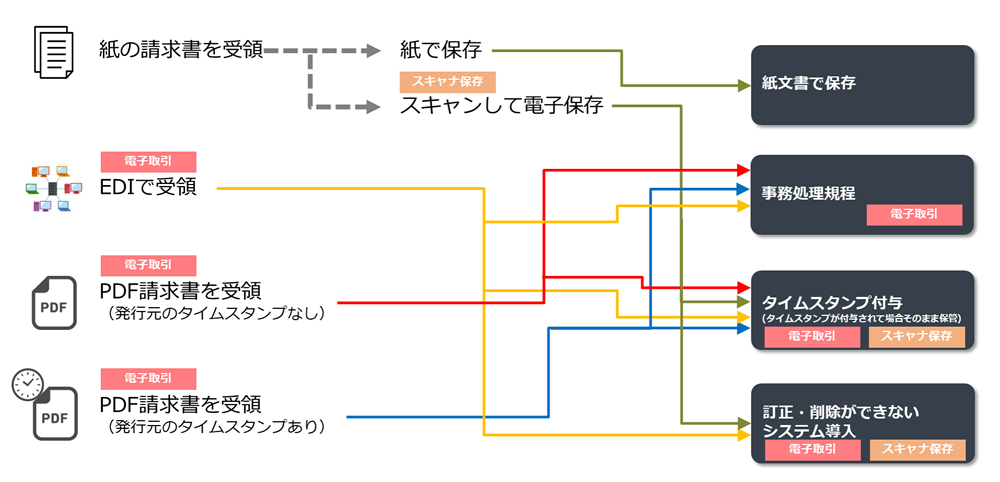

見積書、請求書や領収書などの取引関連書類は、取引先より紙や電子データでさまざまな方法で送付されてきます。訂正削除履歴と事務処理規程による運用を推奨しない理由で解説しましたように、取引情報を保存する要件として「真実性の確保」を満たす必要があります。スキャナ保存、電子取引が混在する状況を踏まえ、スキャナ保存・電子取引にタイムスタンプを付与することで、運用や管理を効率化することが可能です。

ポイント

タイムスタンプの付与でスキャナ保存、電子取引で授受する取引情報を一元管理が可能です。スキャナ保存の場合は、受け手がタイムスタンプを付与し、電子取引の場合は、送り手/受け手のどちらかでタイムスタンプを付与します。なお、事務処理規程を定めれば、PDF ファイルを受領した電子データを訂正・削除履歴が残せるシステムで運用することは可能ですが、訂正削除履歴と事務処理規程による運用を推奨しない理由で解説しましたように、スキャナ保存、電子取引の両方で運用のリスクを負うことになります。

2023 年税制改正大綱

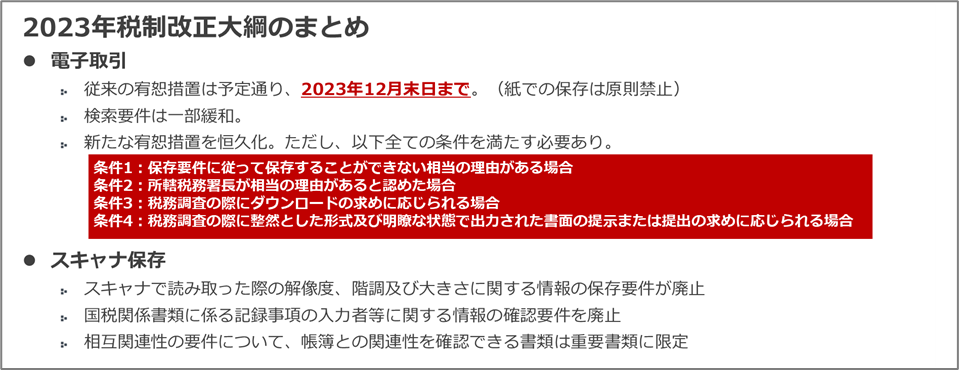

2023 年税制改正大綱でも、改正電子帳簿保存法の猶予期間はこれまでどおり 2023 年 12 月末までです。2024 年 1 月からは同法に従って、スキャン保存、電子取引を実施することが義務化されます。

新たな宥恕措置は恒久的ではなく、すべての条件を満たす必要があります。現時点で相当な理由が明確になっていないことやこれらすべての条件を満たすにはハードルが高いのではないでしょうか。

| 条件1 | 保存要件に従って保存することができない相当の理由がある場合 |

|---|---|

| 条件2 | 所轄税務署長が相当の理由があると認めた場合 |

| 条件3 | 税務調査の際にダウンロードの求めに応じられる場合 |

| 条件4 | 税務調査の際に整然とした形式及び明瞭な状態で出力された書面の提示または提出の求めに応じられる場合 |

次回は、帳票へタイムスタンプを付与した場合の電子データについて解説します。

本記事に関連するリンク

この記事の著者

2012 年サイバートラスト入社。電子認証局の技術によるトラストサービス商材の技術サポート、品質保証に従事し、2022 年より iTrust リモート署名サービスのプロダクトマネージャーを担当。2024 年より、同じくトラストサービス商材であるサイバートラスト デバイス ID において、ビジネスアナリストとして市場分析、パートナーアライアンス締結、リード創出に関わる。