2020 年 07 月 15 日

書面の電子化における各種法制度と政府の動向

これまでの号では、電子契約のメリット、電子証明書の役割、電子署名の役割、リモート署名のメリット、タイムスタンプと長期署名の役割について解説してきました。本号では、書面の電子化における各種法制度や政府などの動向などについて解説します。

電子署名法

電子署名を用いた電子契約が今爆発的に普及し始めていますが、この電子契約の有効性や証拠力の基になっているのが「電子署名法(電子署名及び認証業務に関する法律)」です。

電子文書などに施される「電子署名」の定義や効果、その認証を行う事業について規定された、「電子署名法(電子署名及び認証業務に関する法律)」が 2001 年に施行されました。

一定の要件を満たす電子署名が付与された電子文書等については、手書きの署名や押印と同等に真正に成立したもの(本人の意思に基づき作成されたもの)と推定されること、電子署名の認証を業として行う認証業務について、一定の基準を満たすものが認定を受けることができるなど法的効果や認証制度を整備した法律です。

電子署名法の第 2 条第 1 項に定める電子署名の定義は、以下のとおりです。

1)電子ファイルに対して行われる措置

2)当該措置を行ったものが作成者であることを示すもの(本人性)

3)当該電子ファイルに改変がないことを確認できるもの(非改ざん性)

電子署名の必要性

| システム上の合意 | タイムスタンプ | 電子署名 | |

|---|---|---|---|

| 本人証明 | △ | × | 〇※1 |

| 非改ざん証明 | × | 〇 | 〇 |

| 時刻証明 | △ | 〇 | 〇 |

| 上記の証明が担保される有効期間 | システム依存 | 10 年 | 10 年以上 |

| 会計上の保管(電子帳簿保存法対応) | × | 〇 | 〇 |

| 法律的な担保(紛争での証拠性) | △ | △ | 〇※2 |

※1:署名者(社)ごとに証明書を取得のうえ、署名者(社)証明書で電子署名をした場合になります。

※2:電子署名は、電子署名法第3条により、紙文書における押印や署名と同等の法的効力を持つとされています。

電子帳簿保存法

国税関係帳簿や国税関係書類について、一定の要件のもと従来は紙で保存しなければならなかった書類を電子的に保存することを認める「電子帳簿保存法」が 1998 年に施行され、2005 年、2015 年、2016 年に一部改正されました。また、2020 年 10 月にも一部改正される予定です。

1998 年:「電子帳簿保存法」施行。決算書データの電子保存が可能になる

2005 年:「e- 文書法」施行。スキャンによる電子保存が可能になる

2015 年:3 万円未満・電子署名などの条件が緩和される

2016 年:スマートフォン撮影の画像も認められるようになる

2020 年:ユーザーが改変できないものはデータ保存が可能になる

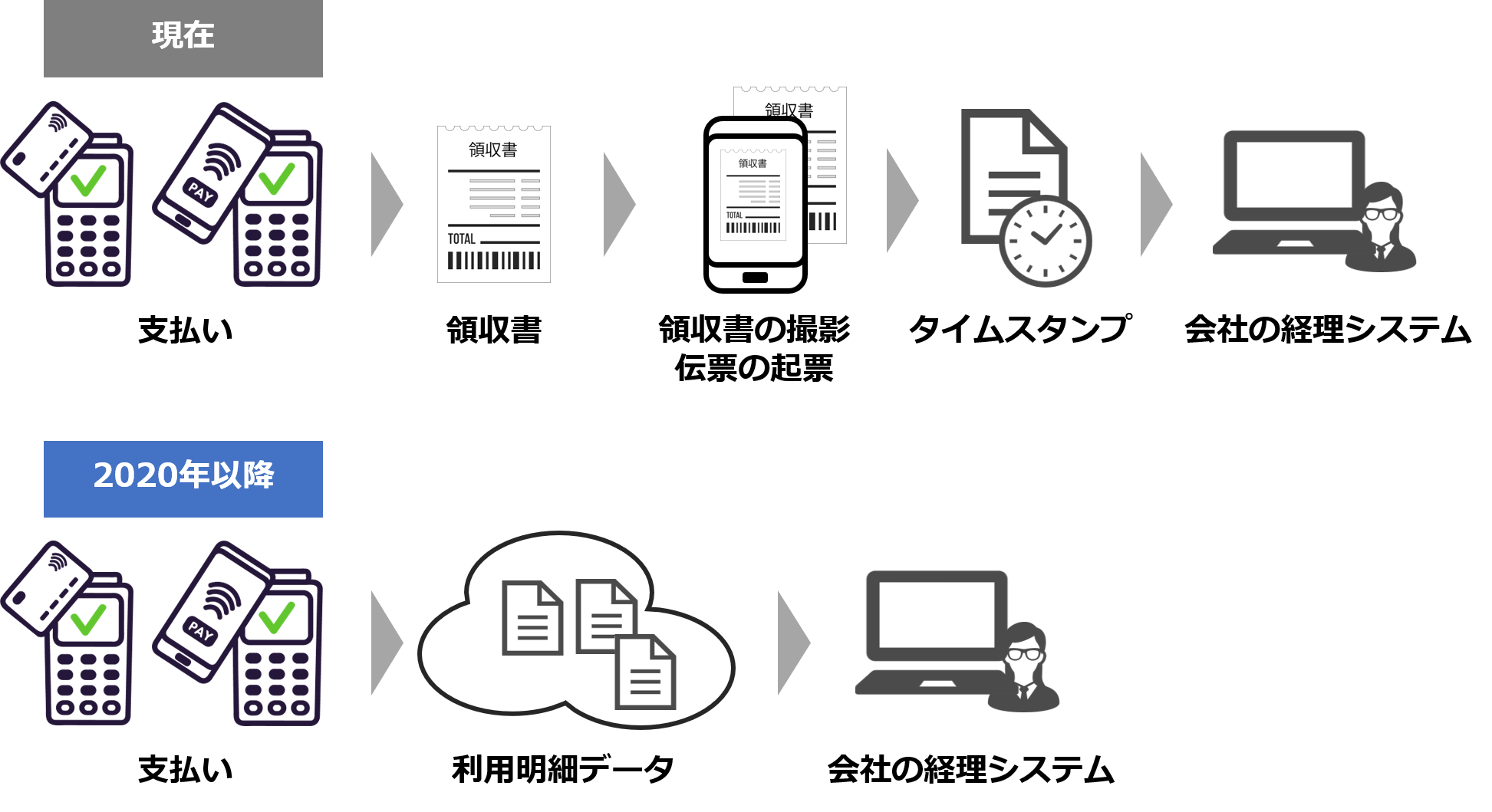

2016 年の改正では、スマートフォンで撮影した領収書などが電子データとして認められるようになり大幅に規制が緩和されました。

また、2020 年 10 月 1 日より、クラウド上のデータなどで、ユーザーがデータの改変ができないものについては、タイムスタンプも不要になります。

つまり、キャッシュレス決済やクレジットカードの利用明細のデータなどが国税関係帳簿書類の電子データとして認められるようになります。

電子帳簿保存法の対象書類

電子帳簿保存法では、以下の帳簿や書類を電子的に保存することが認められています。

| 帳簿類 | 仕訳帳、現金出納帳、売上帳、売掛金元帳、仕入帳、買掛金元帳、固定資産台帳 |

|---|---|

| 決算関係書類 | 棚卸表、貸借対照表、損益計算書 |

| その他書類 | 契約書、領収書、預り証、預金通帳、手形類、見積書、請求書など |

所得税および法人税を納税する企業が電子取引を行った場合、取引データである電磁的記録を保存しておく必要があります。電子取引のデータ保存にあたっては同法が定める要件を満たす必要があります。

1)真実性の確保:認定タイムスタンプまたは社内規程があること

2)関係書類の備付:マニュアルが備え付けられていること

3)見読性の確保:納税地で画面とプリンターで契約内容が確認できること

4)検索性の確保:主要項目を範囲指定および組み合わせで検索できること

その他法制度

紙で交付することが義務づけられていた書面を電子データで代替することを認め、対象となる 50 の法律を一括改正(建設業法、証券取引法、保険業法、割賦法など)した「IT 書面一括法」が 2001 年に施行されました。また、電子データとして作成された文書だけでなく、紙として保存された文書をスキャンして電子ファイルとしたものに対しても、一定の要件を満たせば正規の文書として認めるように規定した「e- 文書法」が 2005 年に施行されました。

その他電子契約が認められる例としては、「下請法(下請代金支払遅延等防止法)第 3 条(書面の交付等)」「建設業法第 19 条(建設工事の請負契約の内容)」「民法第 446 条(保証人の責任等)」などがあります。

電子契約では印紙税は対象外

書面での契約や取引には印紙税が必要になりますが、電子契約では印紙税は不要になります。国税庁の印紙税に係る「その他法令解釈に関する情報」によると、

請求書や領収書をファクシミリや電子メールにより貸付人に対して提出する場合には、実際に文書が交付されませんから、課税物件は存在しないこととなり、印紙税の課税原因は発生しません。

としています。

電子署名における政府の動向

新型コロナウイルス感染症拡大防止のため多くの企業が在宅勤務、テレワークを実施するなか、書面への押印のため出社を余儀なくされたという、ニュースが多く報道されていました。

これらの課題をうけ政府の規制改革推進会議は、対面や押印による行政手続きや民間契約を減らすため、法改正の検討をはじめました。

行政手続きでの押印の代わりに電子署名の利用促進、民間での契約では書面による締結や押印の代わりに電子契約を進めることや、不動産取引における重要事項説明、定期建物賃貸者契約などの電子化などを検討しています。2020 年 6 月 19 日には、内閣府、法務省、経済産業省が連名で「押印についての Q&A」を公表し、「契約書に押印は必ずしも必要ない」という見解を示しました。

会社法では、取締役と監査役に取締役会の議事録への署名または記名押印を義務づけていますが、法務省が発表した会社法施行規則の新しい解釈では、取締役会議事録への電子署名について立会人型のクラウドサービスの使用が認められています。

書面の電子化における各種法制度や政府の動向から分かるように、日本国内でもさまざまな書面や手続きの電子化にむけて環境の整備が進められています。本稿を含め、7 回にわたって電子契約にまつわる解説をお届けました。本連載が、ビジネスプロセスのデジタル化をご検討される皆さまのお役に立てば幸いです。

本記事に関連するリンク

- リモート署名サービス

書面の電子化や電子契約で求められる長期に渡る真正性を保証する長期署名に対応したクラウドサービスです。 - 電子署名用証明書

WebTrust 監査に合格した書面の電子化や電子契約のための信頼性の高い電子署名用証明書です。 - 本人確認サービス

主務大臣認定を取得し、犯収法に対応したオンラインでの本人確認や現況確認を実現するクラウドサービスです。