2023 年 04 月 21 日

改正電子帳簿保存法の保存要件とは?

~ これが最適解!電子帳簿保存法の押さえておくべきポイントを解説(第 1 回) ~

電子帳簿保存法については、これまでにも サイバートラスト BLOG で解説してきました。改正電子帳簿保存法は、2024 年 1 月から義務化となるため、同法で求められている保存要件などについて数回にわたって解説します。

電子帳簿保存法は、日本国内において、企業や個人事業主が電子帳簿を作成・保存する際に遵守しなければならない法律です。この法律は、2001 年に制定され、2002 年 4 月 1 日から施行されました。この法律に基づき、企業や個人事業主は、会計帳簿や請求書、領収書などの財務記録を電子データとして保存することが認められています。ただし、保存するデータの形式や保存期間、保存に必要な措置などについて、法律で厳密に規定されています。電子帳簿保存法は、紙の帳簿記録に比べて、記録の効率性やコスト削減などのメリットがある一方、データの改ざんや消失などのリスクも存在するため、法律によって適切な保存方法が求められています。

電子帳簿保存法の保存要件

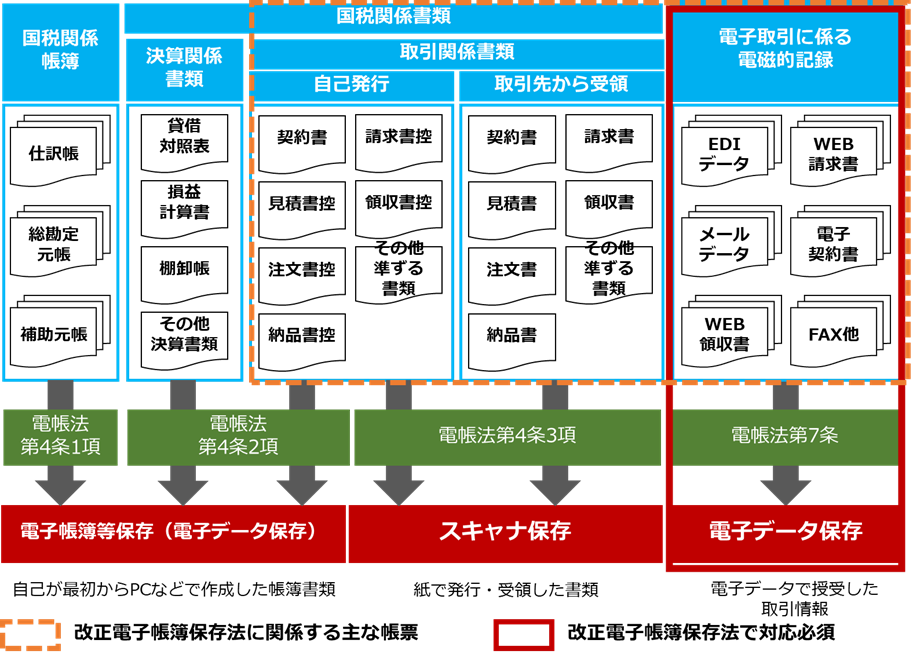

電子帳簿保存法における保存方法は、大きく以下の 3 つに区分されています。

- 電子帳簿等保存(電子帳簿保存法第 4 条 1 項、2 項)

会計ソフトなどを用いて自社で作成した国税関連帳簿、決算書類、自社発行の帳票控えを保存すること

※取引先から発行された帳票はスキャナ保存または電子データで保存が必要 - スキャナ保存(電子帳簿保存法第 4 条 3 項)

紙で受領した帳票をスキャンまたは撮影して、電子データで保存すること

※ 紙の原本をそのまま保管することも可能 - 電子取引(電子帳簿保存法第 7 条)

PDF ファイルや、EDI の電子データで受領した帳票を保存すること

※ 印刷して紙で保管することは認められない

取引先から受領した帳票が紙であれば、そのまま紙での保管が可能です。電子データで保管する場合は、スキャナ保存の要件に合わせて保管する必要があります。

ポイント2

電子取引の場合は、受領した帳票を印刷して、紙で保存することは認められません。

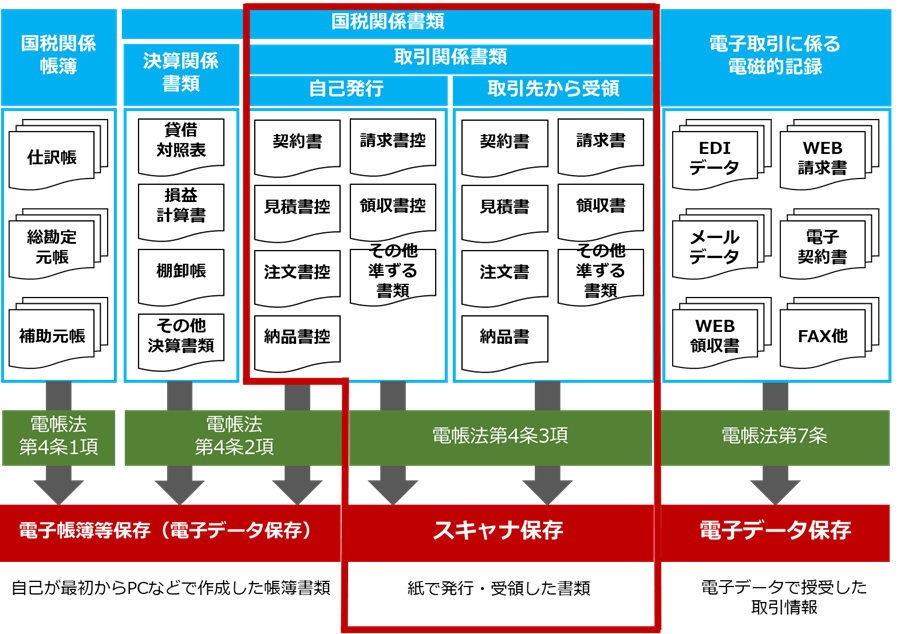

スキャナ保存と電子取引の要件

スキャナ保存とは?

スキャナ保存とは、日々発生する見積書、請求書や領収書などの取引情報を紙の書類を、電子データとして保存するものです。スキャナやスマートフォンなどで読み取り電子化したデータを、一定の要件に従って保存することで、紙の書類を保管する必要はなく処分することができます。対象になる書類は、自己発行した見積書、請求書や領収書などの控えと、取引先から受領した見積書、請求書や領収書などの取引書類で、取引先から受領した書類をスキャナ保存の対象とすることが多いのではないかと思います。

スキャナ保存にあたっては、タイムスタンプ付与、訂正や削除履歴をシステム上で確認できるように「真実性の確保」という要件を満たす必要があります。スキャナ保存の対象となる国税関係書類の重要度と要件は以下のとおりです。

| 書類の名称・内容 | 書類の性格 | 書類の重要性と重要度 | |

|---|---|---|---|

| ・契約書 ・領収書 および恒久的施設との間の内部取引に関して外国法人等が作成する書類のうちこれらに相当するものならびにこれらの写し |

一連の取引過程における開始時点と終了時点の取引内容を明らかにする書類で、取引の中間過程で作成される書類の真実性を補完する書類 |

資金や物の流れに直結・連動する書類のうち特に重要な書類 |

高 |

| ・預り証 ・借用証書 ・預金通帳 ・小切手 ・約束手形 ・有価証券受渡計算書 ・社債申込書 ・契約の申込書 ( 定型的約款無し ) ・請求書 ・納品書 ・送り状 ・輸出証明書 および恒久的施設との間の内部取引に関して外国法人等が作成する書類のうちこれらに相当するものならびにこれら(納品書を除く)の写し |

一連の取引の中間過程で作成される書類で、所得金額の計算と直結・連動する書類 | 資金や物の流に直結・連動する書類 | 中 |

| ・検収書 ・入庫報告書 ・貨物受領証 ・見積書 ・注文書 ・契約の申込書 ( 定型的約款有り ) ならびにこれらの写しおよび納品書の写し |

資金の流れや物の流れに直結・連動しない書類 | 資金や物の流れに直結・連動しない書類 | 低 |

(出典)国税庁「 電子帳簿保存法一問一答【スキャナ保存関係】」(2022 年 6 月)

【スキャナに関する要件】

| 国税関係書類の重要度 | ||

|---|---|---|

| 高/中 | 低 | |

| スキャナ | スキャナ、スマートフォン、デジタルカメラなど、一定水準以上の解像度およびカラー画像による読み取りができるもの | |

| 解像度 | 200dpi 相当以上 | |

| 画像 | 赤・緑・青それぞれ 256 階調(1677 万色)以上 | 白黒階調でも可 |

【システムに関する要件】

| 国税関係書類の重要度 | ||

|---|---|---|

| 高/中 | 低 | |

| 訂正削除履歴またはタイムスタンプ | 領収書などを受領した日からその業務の処理に係る通常の期間(最長2か月)を経過した後おおむね7営業日以内に、訂正削除履歴機能を有するクラウドサービスに保存すること、またはタイムスタンプが付与されていること。 | |

| バージョン管理 | 国税関係書類の電子データを訂正、削除した場合には、その事実と内容が確認できること。

|

|

| 入力者等情報 の確認 |

国税関係書類に係る記録事項の入力者またはその者を直接管理する者に関する情報を確認できること。 | |

| 検索機能の確保 | 取引年月日などの記録事項を一定の条件で指定できる検索機能

|

|

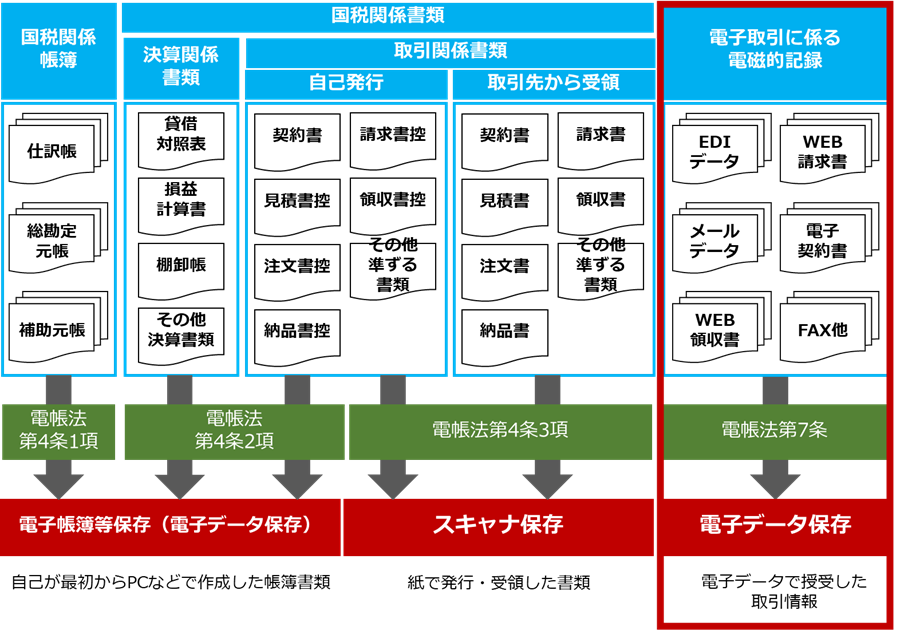

電子取引とは?

電子取引とは、紙の書面ではなく電子データでやり取りされる取引情報の記録事項のすべてです。電子帳簿保存法が 2021 年 1 月に改正・施行される以前は、電子取引で受領した見積書、請求書や領収書などの取引情報を紙に印刷して保存することが認められていましたが、改正・施行後は、電子データはそのまま電子データで保存することが義務付けられました。

(電子取引の取引情報に係る電磁的記録の保存)第七条 所得税(源泉徴収に係る所得税を除く。)及び法人税に係る保存義務者は、 電子取引を行った場合には 、財務省令で定めるところにより、 当該電子取引の取引情報に係る電磁的記録を保存しなければならない。

(出典)e-Gov 法令検索|電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(施行日:令和四年一月一日)

電子取引における取引情報の保存にあたっては、「可視性の確保」と「真実性の確保」の 2 つの要件を満たす必要があります。

可視性の確保とは、保存されたデータを検索、表示されることで以下の措置を行う必要があります。

| 可視性の確保 | 見読性の確保 | 電子計算機、プログラム、ディスプレイ、プリンタなどの操作説明書を備え付け、ディスプレイ画面や書面に、整然とした形式および明瞭な状態で速やかに出力できるようにしておくこと。 |

|---|---|---|

| 検索機能の確保 |

|

真実性の確保とは、電子データの書類が正しい内容であることを証明するための要件で以下のいずれかの措置を行う必要があります。

| 真実性の確保 |

|

|---|

ポイント

どのような方法で「真実性の確保」という要件を満たすことが、電子帳簿保存法の鍵となり、「真実性の確保」の要件を分類すると以下となります。

次回は、訂正削除履歴と事務処理規程による運用を推奨しない理由について解説します。

本記事に関連するリンク

この記事の著者

2012 年サイバートラスト入社。電子認証局の技術によるトラストサービス商材の技術サポート、品質保証に従事し、2022 年より iTrust リモート署名サービスのプロダクトマネージャーを担当。2024 年より、同じくトラストサービス商材であるサイバートラスト デバイス ID において、ビジネスアナリストとして市場分析、パートナーアライアンス締結、リード創出に関わる。