2023 年 12 月 04 日

インボイス制度と改正電子帳簿保存法との関係性とは?

~ 押さえておきたいポイントを解説 ~

インボイス制度とは?

2023 年 10 月 1 日より、消費税の仕入税額控除の方式としてインボイス制度が開始されました。適格請求書(インボイス)を発行できるのは、適格請求書発行事業者に限られ、適格請求書発行事業登録を行う必要があります。

<インボイス制度の概要>

適格請求書(インボイス)とは、

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

インボイス制度とは、

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

<買手側>

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイス※の保存等が必要となります。

※買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

(出典)国税庁「 インボイス制度の概要 」

インボイス制度と電子帳簿保存法の関係性

インボイス制度では、適格請求書を書面または電子データによるいずれかの方法で提供することが可能です。ただし、電子データで提供する場合には、電子帳簿保存法の電子取引(電子帳簿保存法 第 7 条)の保存要件を満たす必要があります。改正電子帳簿保存法の保存要件については、BLOG:改正電子帳簿保存法の保存要件とは? で詳しく解説していますように、PDF ファイルや EDI の電子データで受領した帳票については電子保存しなくてはなりません。

(電子取引の取引情報に係る電磁的記録の保存)第七条 所得税(源泉徴収に係る所得税を除く。)及び法人税に係る保存義務者は、 電子取引を行った場合には 、財務省令で定めるところにより、 当該電子取引の取引情報に係る電磁的記録を保存しなければならない。

(出典)e-Gov 法令検索|電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(施行日:令和四年一月一日)

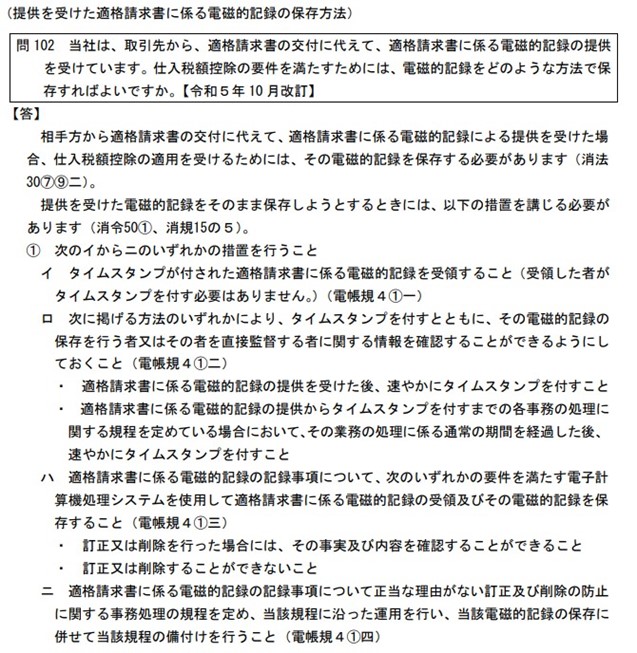

電子帳簿保存法では、電子取引の電子情報に係る電磁的記録の保存要件を満たす必要があることが示されています。「 消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」にも記載がされているように、インボイス制度において適格請求書を電子データ提供された場合の保存要件が以下のように示されており、いずれかの措置を行う必要があります。

- タイムスタンプが付与された適格請求書を受領すること

- 次のいずれかの方法により、タイムスタンプを付与するとともに、電子データ保存を実施する者またはその者を直接監督する者に関する情報を確認できるようにしておくこと

- 適格請求書に係る電子データの提供を受けた後、速やかにタイムスタンプ付与すること

- 適格請求書に係る電子データの提供からタイムスタンプを付与までの各事務の処理に関する規程を定めている場合において、その業務の処理に係る通常の期間を経過した後、速やかにタイムスタンプを付与すること

- 適格請求書に係る電子データの記録事項について、次のいずれかの要件を満たす電子計算機処理システムを使用して適格請求書に係る電子データの受領およびその電子データを保存すること

- 訂正または削除を行った場合には、その事実及び内容を確認することができること

- 訂正または削除することができないこと

- 適格請求書に係る電子データの記録事項について正当な理由がない訂正および削除の防止に関する事務処理の規程を定め、当該規程に沿った運用を行い、当該電子データの保存に併せて当該規程の備付けを行うこと

(出典)国税庁「 消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」

訂正削除履歴の残せるシステムと事務処理規程による運用を推奨しない理由

BLOG:訂正削除履歴と事務処理規程による運用を推奨しない理由とは? で詳しく解説していますように、訂正削除履歴が残せるシステムでの運用ならびに事務処理規程のみによる運用方法にはデメリットがあります。

訂正削除履歴の残せるシステムでの運用を推奨しない理由として、電子メールなどで受領した PDF ファイルをシステムに保存して管理することは電子帳簿保存法の規則に違反することになります。また、システムやサービスをリプレイスする際に「真実性の確保」という要件が求められているため、利用しているシステムやサービスの終了やコスト面などの理由から別のシステムやサービスに移行すること自体が困難となってしまいます。

事務処理規程での運用を推奨しない理由として、詳細な規程を備え付ける必要があり、複雑な業務を伴い規程には、「取引の範囲」「対象となるデータ」「訂正・削除の条件」「責任者・管理者」を定めて示す必要があります。実行可能な規程を作成する必要があり、時間と手間がかかりますし、作成した規程が法令に沿った内容であるか確認し、必要に応じて見直さなければなりません。また、事務処理規程では、訂正・削除を行う際の手順が定められています。訂正・削除を行う場合には、取引情報ごとの訂正削除理由の記録、承認行為の正当性を担保する必要があるため、承認フローの整備や証憑管理体制の構築が必要になります。

現実的な対応方法としては、タイムスタンプを付与することで「存在証明」と「完全性」を担保することができるため、電子帳簿保存法の要件である「真実性の確保」を満たすことができます。

適格請求書(インボイス)を電子保存する際の要件を満たすためには?

電子帳簿保存法やインボイス制度などによって請求書などの電子化が進むなか、サイバートラストでは企業や組織におけるセキュアな DX 推進を支援するためのソリューションを提供しています。

請求書などの各種書面の電子化における発行元証明と改ざん対策を可能にする「iTrust 電子署名用証明書 」ならびに「iTrust リモート署名サービス 」を提供しています。「iTrust 電子署名用証明書」を発行する電子認証局は、Adobe 社の Adobe Approved Trust List(AATL)に対応しているため、Acrobat Reader で開くと「署名済みであり、すべての署名が有効です」と表示され、視覚的に信頼することができます。また、「iTrust リモート署名サービス」は、書面の電子化で求められる長期間に渡る信頼性を確保するための長期署名規格(PAdES)に対応した電子署名・タイムスタンプ機能を提供するクラウドサービスです。

適格請求書に「iTrust 電子署名用証明書」と「iTrust リモート署名サービス」を活用することで、適格請求書の発行元証明と発行後に適格請求書が改変されていないことを担保できる仕組みを実現することができます。